Длительные просрочки по кредитам или взыскание некогда взятых средств в судебном порядке, отражаются в кредитной истории гражданина. При таком раскладе имеется два варианта действий: во-первых, забыть, что такое кредит и начать жить по средствам, и во-вторых попытаться внести корректировки в испорченную кредитную историю. Наша статья посвящена именно второму варианту.

Понятие «плохая» кредитная история

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Прежде чем исправлять и улучшать кредитную историю давайте тезисно разберемся в том, что же банки понимают под хорошей или плохой кредитной историей?

- Если Вы брали кредит: исправно и вовремя вносили все платежи, закрыли его без просрочек, то Ваша кредитная история «положительная» для банка. То есть Вы — желательный клиент для банка в будущем.

- Соответственно, если Вы взяли кредит и имели регулярные просрочки по платежам или чего хуже совсем не вернули кредит, то Ваша история испорчена. Скажем, если дело уже дошло до коллекторов, то читай история Ваша «поплохела» окончательно.

Как узнать свою кредитную историю?

Коль скоро Вы читаете эту статью — у Вас есть основания полагать, что Ваша кредитная история испорчена. Вам отказал уже ни один банк в кредите, и Вы приняли твёрдое решение изменить ситуацию. Но для того, чтобы улучшать свою кредитную историю, сперва необходимо убедиться в том, что она и правда испорчена.

Есть два варианта:

БКИ

В крупных банка Вы можете обратиться в Бюро Кредитных Историй (БКИ), обычно такое бюро имеется в любом коммерческом банке, который получил на то соответствующую лицензию.

По закону имеете право на получение информации о Вашей кредитной истории в любом БКИ один раз в год бесплатно и любое количество раз за плату без указания причин.

Как можно запросить информацию в БКИ?

- личного обращения (приходим в банк и обращаемся с соответствующей просьбой;

- также вы можете сделать аналогичную манипуляцию только при помощи доверенного лица (у этого человека должна быть нотариально заверенная доверенность от Вас);

- а также запрос почтой (также с приложенной информацией о заверении Вашей личности нотариально).

ЦККИ

Также Вы можете обратиться напрямую в банковский регулятор — Центральный банк России, у которого в свою очередь свой Центральный Каталог Кредитных Историй (ЦККИ). Аналогичным образом Вы можете сделать запрос. Если регулятор сообщит, что по Вам нет данных о кредитной истории, это означает, что Вы либо никогда не брали кредит, либо не давали согласие на формирование кредитной истории.

Запрос в ЦККИ можно сделать в том числе и онлайн по ссылке — https://www.cbr.ru/ckki/?PrtId=ckki_zh . Правда для этого Вам нужно будет предварительно выяснить свой код кредитной истории — на сайте всё доступно и понятно описано, как и что нужно сделать.

Как можно исправить кредитную историю?

Как можно законно и бесплатно исправить кредитную историю? Для начала внесем небольшую ясность. Хотя в интернете сегодня имеются тысячи рекомендаций о том как исправить плохую кредитную историю, плюс, столько же предложений об оказании подобных услуг, обращать внимание на них мы не рекомендуем.

Все потому, что единственным легальным, и как следствие, верным способом исправления кредитной истории является, как ни странно оформление нового кредита.

Конечно, сделать подобное будет довольно непросто, но все же возможно. Здесь важна не величина кредитных средств, а то, как вы будете исполнять вновь взятые на себя обязательства. Т.е. достаточно лишь оформить кредит на небольшую сумму, и во время, не нарушая условий договора, по нему расплатиться. Если вас интересует то, как исправить кредитную историю, если ни одно учреждение не выдаст вам кредит, то знайте, что вариантов здесь несколько.

Вариант №1

Во-первых, мы рекомендуем Вам обратиться в банк, с которым у Вас произошел конфликт и попытаться его разрешить. Кредитной организации, в целом, всегда интересны кредитные клиенты, и если Ваши доводы о том, почему в прошлый раз Вы не смогли вовремя погасить всю сумму, их убедят, то Ваша проблема решится сама.

Вариант №2

Во-вторых, очень даже действенным вариантом здесь будет обращение в организацию типа «быстроденьги», «экспресс деньги» и т.д. Достаточно взять маленькую сумму (даже 500 рублей) и вовремя ее отдать с уже начисленными процентами. Желательно проделать данную манипуляцию 2-5 раз. Все зависит от степени испорченности вашей кредитной подноготной. Плюс, не стоит забывать и про то, что некоторые банковские учреждения готовы давать небольшие суммы даже тем, кто имел, и не однажды, разногласия с банками.

Вариант №3

В-третьих, можно попытаться пойти к кому-нибудь поручителем. Просто если вам необходимо исправить историю для получения крупной суммы в последующем, то вариант с микрозаймами может быть недостаточным. Хотя все зависит от того, какие у вас были просрочки ранее.

Но если первый вариант более быстрый, то второй предусматривает постепенное исправление истории. Ведь поручительство обычно необходимо тогда, когда речь идет о длительных сроках действия договоров. Но дожидаться пока заемщик исполнит свои обязательства не следует. Уже через 1-2 года можно запросить свою кредитную историю, и увидеть, что изменения в ней, в лучшую сторону произошли.

Каждая просрочка платежа по кредиту снижает качество кредитной истории. Чем больше просрочек и чем больше их срок, тем меньше шансов получить новый кредит в банке. Ниже мы расскажем, как не запятнать кредитную историю даже при наличии проблемных долгов и как действовать, если просрочки все-таки случились.

Предупредите кредиторов о финансовых проблемах

Чтобы предотвратить появление плохой кредитной истории, своевременно обращайтесь к кредитору. Своевременно - значит, раньше, чем возникли финансовые проблемы, связанные с состоянием вашего здоровья или ближайших членов его семьи, сменой работы, изменением трудовых отношений с работодателем, снижением уровня заработной платы, которые в итоге помешали погашению кредита. Сам заемщик о таких переменах, как правило, узнает раньше, чем его кредитор. Но вместо того, чтобы, обладая пока еще хорошей кредитной историей, обратиться в банк и попробовать получить либо «кредитные каникулы», либо рефинансирование в той или другой кредитной организации, заемщик чаще просто перестает платить и идти на контакт с кредитором/его представителями. Кредитная история портится, долг переходит в разряд безнадежных, передается коллекторам или в суд, а это время и нервы не только самого заемщика, но членов его семьи.

Если появляются предпосылки к просрочкам платежей, предотвратить ухудшение кредитной истории помогут эти действия в отношении кредитора:

. Документально подтвердите, что вы вынуждены сменить место работы или докажите, что работодатель урезал з/п.

. Предоставьте документы, которые подтверждают утрату трудоспособности или заботу о членах семьи.

. Попробуйте обсудить с банком условия перекредитования — увеличить срок выплаты кредита, снизить ежемесячные платежи.

. Попросите кредитные каникулы.

Банки охотно идут на переговоры. Дополнительные проблемные активы, число которых может пополниться вашим кредитом, банку не нужны. Вот увидите, ваш конструктивный диалог с банком поможет справиться с кредитной нагрузкой, рассчитаться с долгами и при этом сохранить кредитную историю, если и не в идеальном, то в удовлетворительном состоянии.

Исторические просрочки исправить проще всего

Если ваша кредитная история была плохой когда-то давно - это самый простой случай в деле повышения качества документа. Исторические просрочки не влияют на банковские решения, если:

- просроченные кредиты закрыты,

- прошло больше двух лет с момента просрочки,

- новые кредиты вы закрываете без просрочек.

Технически кредитную историю с такой просрочкой даже нельзя назвать плохой. Она только содержит негативную информацию в прошлом. Чтобы узнать, сколько это - «достаточно времени», обратите внимание на рисунок ниже.

Чем больше просрочка, тем больше времени требуется на ее исправление. «Технические» просрочки до месяца не имеют большого значения. 3-4 месяца своевременных платежей, отсутствие похожих просрочек в дальнейшем, и можно смело обращаться за новым кредитом. Просрочка 30+ дней требует полугода аккуратных платежей. 60+ дней одного года и так далее.

Для большинства банков наиболее важной информацией в кредитной истории является то, как вы платили по кредитам в последние 2-3 года. Это правило работает не только в России. Во всем мире оно действует так же. Своего рода «право» на забвение. Повторим: если кредиты закрыты, а просрочки не носили систематического характера. Сведения о дефолтах, взысканиях долгов через суд, банкротстве «срока давности» не имеют и крайне негативно сказываются на вашем портрете заемщика. Вот еще почему важно всегда исполнять взятые на себя обязательства.

Ошибки банков и БКИ поправимы

Качество кредитной истории может снизиться по вине банка или БКИ. Бывает, что банк передает данные в БКИ с задержкой или с ошибками. Бывет, что из-за технического сбоя в вашу кредитную историю попадают данные другого "проблемного" заемщика.

Если ошибку допустили в бюро кредитных историй, ее исправить несложно. Вы пишите заявление и прикрепляете к нему доказательства того, что информация в вашем отчете неверна.

Если проблема возникла на стороне банка, исправить кредитную историю может оказаться чуть сложнее. Например, вы увидели ошибочно записанную просрочку. В таком случае нужно доказать банку своевременность платежей с помощью чеков.

Чтобы обезопасить себя от ошибок подобного свойства, сохраняйте все бумажные документы из банка весь период действия кредита. Заметили ошибку в кредитной истории - именно эти бумаги позволят вам доказать свою правоту и вернуть доброе имя надежного и ответственного заемщика.

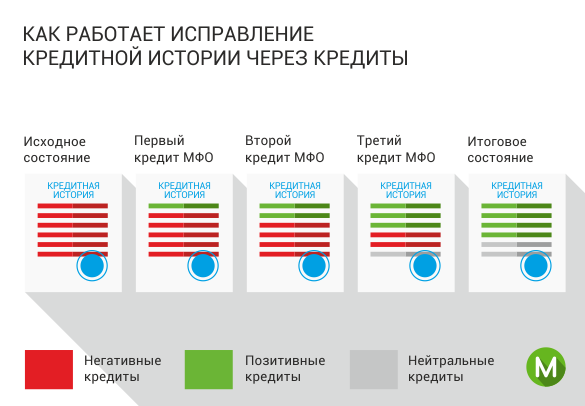

Исправьте кредитную историю с помощью микрозаймов

Первым делом расплатитесь с проблемными займами и приготовьтесь восстанавливать кредитную историю с нуля. Вы должны показать банкам, что за последнее время вы исправно платили кредиты, просрочки остались в прошлом. Для восстановления кредитной репутации подойдут займы микро-финансовых организациях (МФО). Возьмите пару небольших кредитов и добросовестно их выплачивайте.

Некоторые МФО даже предлагают специальную услугу « ». Суть услуги: вам поочередно дают небольшие займы 1000-5000 рублей, погашая которые, вы восстанавливаете кредитную репутацию.

Похожие услуги есть и у банков. Например, Совкомбанк предлагает услугу «Кредитный доктор». Сначала вы покупаете в кредит услуги банка, затем последовательно получаете два кредита: до 20 000 р. и до 60 000 р.

Если не допускать просрочек, то через 2-3 года можно вернуть доверие банков и получить автокредит или ипотеку.

Чтобы отслеживать улучшение кредитной истории, проверяйте каждые 1-2 месяца.

От некоторых долгов можно избавиться за 20%

Если прямо сейчас у вас нет возможности рассчитаться по проблемным кредитам, просрочка по которым характеризуется как «тяжелейшая», достигает года и больше, закрыть вопрос и тем самым начать исправлять кредитную историю, поможет выкуп долга.

Большинство банков подобные долги «списывает» или за бесценок - 0,5 - 1,5% от суммы долга - продает коллекторским компаниям. Поэтому они охотно идут навстречу новым компаниям, таким как «Кредитный Айболит», которые выкупают долги заемщиков банка, чтобы в дальнейшем перепродать их самим заемщикам. Как это работает?

Допустим, вы должны банку 100 000 рублей. Посредник выкупает ваш долг у банка за 15.000 рублей. И продает вам за 20.000 рублей. В выигрыше все: банк реализует проблемный долг по цене, более выгодной, чем он получил бы у коллекторов и тем более, если бы просто занес его в убыток. Посредник получает 5000 рублей. Заемщик избавляется от долга за 20% его реальной стоимости и закрывает проблемный кредит, с возможностью дальнейшей реабилитации своей репутации заемщика.

Эта практика совершенно обыкновенная для кризисной экономики. Когда ситуация начнет исправляться, заниматься проблемными долгами станет просто некогда и возможности так просто «выкупить» свой долг может и не стать. Но пока она есть, и вы можете ею воспользоваться.

План действий:

Если в ближайшем будущем намечаются финансовые трудности, предупредите кредитора и найдите решение сообща.

Если со времени последней просрочки прошло меньше двух лет, не спешите обращаться в банк за новым займом.

Плохую кредитную историю проще всего исправить с помощью микрозаймов.

Попробуйте выкупить собственные долги с просрочкой больше года за 20-30% с помощью соответсвующих компаний.

С каждым годом кредитование все глубже проникает во все сферы нашей жизни, а кредитная история человека становится частью его собственной истории, представляющей большой интерес для банков. Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на получение новой ссуды, даже на самую незначительную сумму. Пятно на кредитной истории иногда очень сложно «отстирать». Но все-таки и это возможно.

Откуда берется плохая кредитная история

Для начала следует заметить, что кредитная история

может быть испорчена как по вине заемщика, так и по вине кредитора, а точнее по невнимательности банковских работников. Все мы люди и всем нам свойственно ошибаться. Конечно, кредитным организациям необходимо стараться сводить подобного рода ошибки к минимуму, но застраховаться от них нельзя. Один раз в год каждый человек имеет право бесплатно получить доступ к своему кредитному досье, хранящемуся в одном из . И этим правом желательно пользоваться, чтобы вовремя избежать недоразумений, которые могут возникнуть в будущем при попытке оформить новый кредит.

Структура кредитной истории

Кредитной историей (далее также КИ) принято называть совокупность данных о субъекте КИ (заемщике) - то есть сведения об обязательствах заемщика по договорам кредита, принятых этим человеком на себя, и (не)исполнении этих обязательств. Эти данные согласно Федеральному закону «О кредитных историях» поступают в бюро кредитных историй (БКИ) от финансовой организации, кредитовавшей данного заемщика.

Таким образом, КИ - своего рода «финансовый паспорт» человека. Она состоит из трех частей - рассмотрим их детально, ибо ошибки в любой из них могут негативно повлиять на вашу КИ.

Личные данные

В этот блок входят фамилия, имя, отчество; семейное положение; паспортные данные; образование, место работы и т.д. Казалось бы, какие тут могут быть ошибки? Однако возьмем условную Ольгу Александровну Иванову, родившуюся в 1960 году в г. Москве: велика вероятность, что существуют несколько женщин с такими личными данными. А поскольку человек может сменить паспорт (утеря, смена фамилии, хищение документа и т.д.), есть реальный риск, что банк перепутает нескольких полных тезок. В результате недобросовестная заемщица Иванова «подмочит репутацию» другой Ивановой - и та, запросив кредит впервые в жизни, ни с того ни с сего получит отказ.

Отсюда вывод: люди с распространенными ФИО попадают в «группу риска» - в любых финансовых отношениях им надо с особым тщанием подходить к проверке своих личных данных. Если вы берете кредит впервые или точно знаете, что погасили все долги перед банками, попросите специалиста банка при оформлении кредита тщательно проверить ваши данные, чтобы исключить путаницу с возможным полным тезкой. А если планируется крупный кредит, заблаговременно обратитесь в БКИ за своей кредитной историей.

Впрочем, иногда «виновата» банальная небрежность банка. Например, вместо О.А. Ивановской сотрудник банка вводит данные «нечестной» О.А. Ивановой и передает их в БКИ. Итог: ни в чем не повинная Ивановская (хорошо, если одна) получает «испорченную» КИ. Впрочем, исправить такие ошибки легко (хоть и не факт, что быстро): Ивановская обращается в БКИ, оно делает запрос в банк по Ивановской; тот, проверив данные, вносит изменения по заемщице, передает их в бюро - и ошибка в кредитной истории ликвидируется.

Основная часть

Здесь содержится собственно информация об обязательствах и дополнительные сведения о заемщике: суммы кредита, сроки его погашения и уплаты процентов, размера непогашенной задолженности и т.д. В эту часть могут закрасться мелкие, но очень неприятные ошибки - например, сведения о наличии якобы непогашенного кредита в каком-либо банке. Причин тому может быть несколько, но корня у ошибок всего три: человеческий фактор, технический или (реже) оба. Вот несколько примеров:

1) банк неправомерно фиксирует просрочку: кредит оформлен 01.11.2012, а сотрудник вбил в базу 11.01.2012 или 01.11.2011. В результате на второй месяц пользования кредитом злосчастный заемщик получает сюрприз - уведомление о долге… за год или больше!

2) банк получил из БКИ данные о просрочке, например, по безналичному кредиту: некоторые банки автоматически перевыпускают кредитные карты и продолжают брать комиссию за якобы пользование кредитом. Ничего не подозревающий клиент уверен, что расплатился с банком, а задолженность (и пени) капает месяцами, а то и годами… Отсюда совет: если «пластик» вам больше не нужен, обязательно расторгните договор на обслуживание карты, откажитесь от ее пролонгации в письменной форме и требуйте у банка подтверждение, что вы ему больше ничего не должны;

3) «карты спутал» сам заемщик. В буквальном смысле: при погашении очередного платежа ввел реквизиты другой карточки того же банка; ошибся в сумме платежа (1290 руб. вместо 1920) и т.д. Реквизиты пропечатываются в квитанциях - внимательно проверяйте их: проще всего исправить ошибку сразу после совершения.

Дополнительная часть

Здесь содержатся данные об источнике формирования кредитной истории, т.е. кредиторе(-ах) заемщика и пользователях кредитной истории. Спешим вас успокоить: в КИ нет никаких сведений о покупках, совершенных заемщиком, а также об его имуществе. Причины ошибок в этой части КИ - небрежность банковских сотрудников (вспомним Иванову и Ивановскую), а также разного рода злоупотребления. Помимо ситуаций, рассмотренных выше, банк может банально не направить в БКИ сведения о погашении кредита кем-то из своих заемщиков, из-за чего в БКИ не попадают сведения о полном расчете с этим банком. Итог: честный заемщик - .

Кроме того, на одну и ту же ситуацию у заемщика и кредитной организации могут быть разные взгляды. Поэтому каждый имеет право написать комментарий к своей кредитной истории. Правда устанавливается предельный объем комментария – до 100 слов.

Когда репутация подмочена…

Справедливости ради отметим, большая часть испорченных КИ - следствие действий заемщика: просрочки платежей по кредиту, неполнота платежей, «нахватывание» кучи кредитов и вытекающая отсюда невозможность расплатиться по ним, а также сознательный невозврат денег банку. Возникает вопрос: можно ли исправить кредитную историю в таком случае?

Как исправляется плохая кредитная история

Если кредитная история была испорчена по вине самого заемщика, переписать ее уже нельзя, но можно исправить. Способ здесь существует только один - не допускать подобных ошибок в будущем и вовремя совершать все имеющиеся платежи, не только в погашение ссуды, но и коммунальные, налоговые и прочие.

Провинившийся заемщик может доказать, что он исправился, если в течение двух лет будет добросовестно оплачивать все свои счета. Именно такой срок банки считают приемлемым для того, чтобы сделать вывод о чистоте намерений заемщика с запятнанной репутацией.

Кроме того, чтобы однозначно исправить кредитную историю, нужно вернуть без задержек и досрочных выплат хотя бы один новый кредит. Но как убедить банк выдать этот кредит?

Во-первых, принесите в банк документы, доказывающие, что вы своевременно и в полном объеме платите за услуги ЖКХ, связи, а также по исполнительному листу или по графику погашения задолженности предыдущего кредита. Во-вторых, заверьте банк в своей благонадежности с помощью справки о хорошей зарплате, рекомендаций с места работы. В-третьих, есть смысл застраховаться при получении нового кредита, страхование жизни, здоровья, а также страховка от увольнения могут быть весомыми аргументами в вашу пользу.

На Западе восстановление кредитной истории заемщики традиционно начинают с кредитных карточек. Кредитная карта может быть выдана даже плохому заемщику, просто проценты по ней будут очень высокие, а кредитный лимит - небольшой. По мере использования карты банк убеждается в надежности клиента, проценты снижаются, лимиты увеличиваются, появляются возможности получения других кредитов. Не забывайте, что все , в который вы погашаете кредит без выплаты процентов. Поэтому даже кредитку с очень высоким процентом можно смело использовать для восстановления кредитной репутации, просто платите регулярно и в течение льготного периода.

По какой бы причине не была испорчена кредитная история, возможность восстановления своего доброго имени есть у каждого. Но нужно иметь в виду, что второго шанса исправить положение банк уже может и не предоставить. Нельзя , отнестись к его погашению безответственно, потом реабилитироваться за два года и начинать все сначала. Поэтому, провинившись однажды, заемщику нужно приложить максимум усилий для недопущения новых ошибок, если он желает пользоваться кредитными услугами и в дальнейшем.

Ну и совет от «Капитана Очевидность», лучше заранее предупредить банк о своих проблемах и попросить о реструктуризации или «кредитных каникулах», чем испортить себе кредитную историю.

Переписываем историю набело

С «виноватым» заемщиком разобрались. А что с невиновным? Как исправит кредитную историю честный человек, знать не знающий, что с ней что-то неладно?

Очевидно, что первый шаг - обращение в БКИ. А дальше все зависит от источника ошибки: поднимите свои кредитные документы и разберитесь, где могла возникнуть ошибка и какой банк-кредитор «виноват». Обратитесь в этот банк как можно скорее и запросите подтверждающие документы о том, что кредит вы погасили и просрочек не было. Отправьте эти документы в БКИ и попросите банк сделать то же. Об исправлении кредитной истории вас должны известить.

Каждый сталкивался с ситуацией, когда срочно нужна определенная сумма денег. Причины могут быть разные, но решение в основном одно и то же – кредит. Сейчас мы более подробно рассмотрим, что это такое.

Банковский кредит – это технология удовлетворения финансовой потребности заемщика с помощью определенной денежной суммы, которую предоставляет банк. Эта сумма выдается на оговоренный срок с учетом обозначенных условий. Рассмотрим на самом распространенном примере – потребительский кредит. Процедура выдачи такого кредита проходит следующим образом:

- Заемщик решает, что ему необходимо приобрести некий товар в кредит. Он приходит в магазин и оформляет заявку вместе с представителем банка. Если клиент соответствует необходимым банковским требованиям, его заявка отправляется в банк.

- Отдел авторизации банка занимается рассмотрением заявки, после чего отправляет в магазин возможные варианты ответа: «одобрение», «отказ» или «отказ с альтернативами».

- При положительном результате заемщик оформляет с администратором всю необходимую кредитную документацию.

- Заключенный договор администратор отправляет в банк, откуда приходят деньги за товар.

Вроде бы все просто и ясно кроме одного: почему банк может отказать в выдаче кредита или поставить альтернативы и свои условия? Данные ситуации тесно связаны с кредитными историями заемщиков, которые не так легко исправить.

Что такое кредитная история: как она связана с получением кредитных средств

В общей сложности кредитную историю можно представить как краткое описание определенного гражданина РФ в качестве заемщика. В кредитной истории записана следующая информация о человеке:

- сколько кредитов оформлено;

- как выплачивались данные кредиты;

- просрочки в погашении кредита или прочие нарушения (если они были);

- закрыт кредит полностью или не выплачен.

Это характер взаимоотношений субъекта с банковскими учреждениями. И хотя данная информация лишена каких-либо замечаний или критики, условно выделяют хорошую кредитную историю и плохую кредитную историю. Этот параметр определяется банком в зависимости от соотношения положительных и отрицательных моментов. Поэтому более 85% отказов от банка получают за негативную кредитную историю, исправить которую можно, но далеко не во всех случаях.

Откуда банк берет эту информацию и можно ли самому ее получить

В банках чаще всего используется полуавтоматическая система кредитного мониторинга. С помощью этой системы субъекту начисляется кредитный рейтинг исходя из его кредитной истории. Данные про последнюю могут храниться бюро кредитных историй. Именно оттуда поступает информация в банки. На территории Российской Федерации их насчитывается чуть меньше 30. Более 80% кредитных историй хранятся в следующих организациях:

- Национальное бюро кредитных историй;

- Объединенное кредитное бюро;

- бюро кредитных историй «Эквифакс Кредит Сервисиз».

В общем, перед тем как оформлять кредит, можно и самому узнать подробнее про свою кредитную историю, чтобы понимать свои шансы на получение тех или иных средств, а также то, можно ли исправить этот параметр. По законодательству Российской Федерации, каждый гражданин имеет право бесплатно получать данные о своей кредитной истории раз в год. Если информация запрашивается чаще – за это взимается плата согласно тарифам кредитного бюро, услугами которого пользуется клиент. Заявка на получение кредитного отчета может оформляться как лично, так и дистанционно. Главное в этом деле – знать, в каком из учреждений хранятся именно ваши данные.

Если вы не знаете этого, следует зайти на сайт Центрального каталога кредитных историй и найти в меню раздел «Запрос на предоставление сведений о БКИ». Далее необходимо ввести свои паспортные данные и идентификационный код. Вам откроется список всех бюро кредитных историй, в которых находится информация про вашу кредитную историю.

Как получить информацию касательно своей репутации заемщика, мы рассмотрели. Но, что делать, если кредитная история оставляет желать лучшего?

Можно ли удалить или исправить плохую кредитную историю

Стоит сразу отметить, что удалить кредитную историю невозможно. Если вы получили на руки документ, следует внимательно с ним ознакомиться. В первую очередь при негативной кредитной истории нужно проверить, нет ли несоответствий в документации. Если при проверке выявляются ошибки – вы имеете полное право на исправление документа. Для этого следует оформить заверенный нотариусом запрос, в котором будет указан список несоответствий.

Если же вы все-таки проявили себя как недобросовестный плательщик, то необходимо предпринять меры по улучшению своей кредитной истории. Исправить ее полностью, конечно, не удастся, но есть варианты по качественному улучшению.

Улучшить свою репутацию заемщика можете вы сами, своими же активными действиями. Процесс этот займет немалое время, но оно того стоит. Существует несколько вариантов исправить историю. Рассмотрим их более подробно:

- можно оформить кредит в региональном банке. Условия необходимо выполнять просто идеально. После выплаты нужно попросить занести данные в вашу кредитную историю;

- купить определенный товар в рассрочку. Это делается с той же целью, что и первый пункт, – с помощью нового займа повышается ваш общий кредитный рейтинг;

- далее следует выждать несколько лет (изначально упоминалось, что процесс довольно длительный). В основном при запросе кредитной истории потенциального заемщика банки учитывают период времени около двух-трех лет. Если за это время у вас были соблюдены все условия оформленных кредитов, то вашу кредитную историю, в принципе, можно считать положительной;

- если у вас уже имеется кредит с открытыми просрочками, то даже в этом случае можно постараться поправить ситуацию. Это делается следующим образом: так как банк вносит данные в вашу кредитную историю по своему усмотрению, стоит договориться об отсрочке или реструктуризации долга. В таком случае данные про невыполнение вами банковского договора, не попадут в кредитную историю.

Многих интересует вопрос: можно ли исправить плохую кредитную историю за деньги? Это, на самом деле, очень сомнительный способ. В большинстве случаев вы рискуете нарваться на мошенников, которые просто украдут ваши деньги. Если речь идет об «уничтожении данных в БКИ» – это 100% обман. Но есть обходные пути, по которым возможно получить кредит даже с плохой историей:

- Некоторые менеджеры банков или кредитные инспектора готовы за определенную сумму «прикрыть глаза» на вашу платежную репутацию. Следует брать в учет, что таким образом они просто-напросто нарушают должностные инструкции.

- Некоторые банки настолько нуждаются в расширении кредитной базы, что выдают кредитные средства даже тем клиентам, чья кредитная история не особо благополучна.

- Также можно прибегнуть к кредитным брокерам, которые сотрудничают с подобными банками.

Скажем так, все эти варианты не дают гарантии, что вас не обманут. Можно попробовать получить ссуду другими способами. Например, актуальная информация о вашем материальном благополучии способна поменять решения банка в вашу пользу. Для этого следует предоставить чеки на крупные покупки, а также оплаченные коммунальные счета и прочее. К тому же можно предъявить справку кредитному инспектору о временной неплатежеспособности. Это на случай, если у вас были просрочки по платежу.

С каждым годом кредитование все глубже проникает во все сферы нашей жизни, а кредитная история человека становится частью его собственной истории, представляющей большой интерес для банков. Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на получение новой ссуды, даже на самую незначительную сумму. Пятно на кредитной истории иногда очень сложно «отстирать». Но все-таки и это возможно.

Откуда берется плохая кредитная история

При повторном обращении за кредитом, в тот же или другой банк, решение о предоставлении кредита принимается банком, в первую очередь исходя из той информации, которую содержит кредитная история заемщика.

Кредитные организации (банки) считают кредитную историю заемщика плохой, если заемщик уже когда-либо брал кредит, пусть даже и в другом банке, но погашал его с существенными нарушениями долговых обязательств (задержками) или не вообще не возвращал полученный кредит.

Во избежание рисков, представляющих достаточно серьезную угрозу для банков, в некоторых бюро кредитных историй, каждая плохая кредитная история отмечается особой «меткой».

Основными критериями, которыми руководствуется бюро кредитных историй, являются:

- невозвращение кредита вообще (самое серьезное нарушение);

Неоднократная просрочка платежей на срок от 5-ти до 35-ти дней и более (среднее нарушение);

Однократная просрочка платежа на срок менее 5-ти дней (норма).

Например, заёмщик внес платёж почти впритык к крайнему сроку платежа, а он шёл до банка ещё несколько дней. В результате банк посчитал, что заёмщик просрочил платёж.

Ещё пример. После окончательного погашения кредита заёмщик считал, что расплатился за кредит полностью, однако, «забыл» про какие-то копейки, на которые просто раньше внимания не обращал, когда вносил платежи. А эти копейки, несмотря на абсурдность, считаются непогашенным долгом, на который начисляются штрафы. Со временем накопившая сумма с учётом штрафов может вылиться в уже довольно ощутимую и бьющую по карману сумму.

Кредитная история, в которой содержится информация об однократной просрочке платежа на срок менее 5-ти дней, не считается идеальной, но в тоже время с точки зрения банков, это не настолько плохая кредитная история, которая могла бы препятствовать предоставлению заемщику нового кредита.

Кредитная история, в которой содержится информация о неоднократных просрочках платежей на срок от 5-ти до 35-ти дней и более – это, по сути, плохая кредитная история, но поскольку кредит так или иначе был погашен заемщиком, то решение о предоставлении кредита или об отказе в займе, принимается банком по своему усмотрению.

Как правило, кредитная история заемщика, содержащая информацию о невозврате кредита в прошлом, просто не рассматривается, и заемщик в этом случае получает однозначный отказ в получении кредита.

Помимо нарушений при возврате кредитов, существует ряд факторов, которые могут сделать кредитную историю «плохой», даже в том случае, если заемщик всегда добросовестно и в срок погашал предоставленные ему кредиты.

Кредитная история может быть «подпорчена», если против заемщика вынесены любые судебные решения, возбуждено уголовное дело, или, к примеру, подан такой безобидный на первый взгляд иск, как взыскание алиментов или возврат долга соседу.

Однако плохая кредитная история в различных случаях может быть исправлена так же по-разному.

Как исправляется плохая кредитная история

Полностью исправить кредитную историю невозможно, но вполне реально улучшить кредитную историю.

Во-первых, некоторые банки идут навстречу заемщикам, допустившим нарушения сроков платежей по кредиту, которые не постесняются прийти в банк и предоставить доказательства того, что в данный момент заемщик пересмотрел свое отношение к погашению кредита, стал ответственнее, и в общем, исправился. В качестве подтверждения тому, заемщик может предоставить выписки о своевременной оплате им различных счетов за последние два-три года. Счета могут быть самыми разными, например, за коммунальные услуги, за пользование кредитной картой, а иногда даже регулярные выплаты по исполнительному листу. Если в довершение всего предоставляются документы о высокой платежеспособности, о доходах на постоянном месте работы, то, проанализировав полученные новые данные «оступившегося» в прошлом заемщика, банк может удовлетворить просьбу о кредите.

Во-вторых, можно предоставить убедительные аргументы того, что заемщик был не в состоянии оплатить задержанный платеж по независящим от него обстоятельствам (болезнь, задержка зарплаты работодателем, сокращение и проблемы с трудоустройством и т.д.), или как-то иначе разъяснить причины невыполнения взятых обязательств по кредиту.

В-третьих, доказательством того, что заемщик в настоящее время перешел в разряд дисциплинированных плательщиков, могут стать депозитные счета, открытые в данном банке, как минимум год назад.

Каждый их этих случаев рассматривается индивидуально, и если банк решает все-таки предоставить гражданину кредит, то от заемщика, для исправления своей кредитной истории требуется лишь одно: никогда и ни при каких обстоятельствах в будущем не нарушать своих долговых обязательств.

Со временем, положительные данные в кредитной истории перевесят негативные.

Плохая кредитная история может образоваться не только в результате безответственных действий заемщика, но и стать результатом ошибки или невнимательности банковского служащего, который передал неверные сведения о заемщике в бюро кредитных историй.

Для того, чтобы избежать подобных недоразумений, людям, периодически пользующимся кредитами, настоятельно рекомендуется периодически проверять свою кредитную историю. Для этого, законодательство РФ, для каждого гражданина России предусмотрело возможность один раз в год бесплатно получать доступ к своей кредитной истории.

В том случае, если заемщик нашел неточности в своей кредитной истории, то ему необходимо начать разбирательство с тем банком, который предоставил неверные сведения. Если банк признает свою ошибку, то банк самостоятельно должен исправить неточности в кредитной истории заемщика, незамедлительно информируя об этом бюро кредитных историй.

Если же банк считает, что он неверных сведений не передавал, а заемщик уверен, что так же не совершал никаких нарушений, то единственной возможностью исправить кредитную историю становится обращение в суд с иском против бюро кредитных историй. В конце концов, решение отказать в иске или решение об изменении кредитной истории примет суд.

Можно ли узнать свою кредитную историю самостоятельно

Если банки, все как один, отказывают вам в кредитовании, даже если сумма кредита является более, чем незначительной, то это означает, что в свое время вы отказались от выплаты кредита или постоянно задерживали платежи по нему.

Личный запрос

Для того, чтобы узнать, что же так беспокоит банки в вашей кредитной истории, можно самостоятельно обратиться в любое ближайшее БКИ. Для этого любой заемщик должен прийти в бюро лично (личное присутствие запрашиваемого обязательно) с паспортом и сделать письменный запрос. Знайте, что один раз в год каждый гражданин России имеет право узнать свою кредитную историю совершенно бесплатно. Если же он обратится в бюро во второй раз, то должен будет оплатить стоимость услуги в размере 250-500 рублей за информацию о своем кредитном досье. Иногда БКИ хитрят и не говорят клиенту о том, что он имеет право на бесплатное предоставление услуг, если, тот обращается в БКИ впервые. Поэтому воспользуйтесь своим правом бесплатно.

Нотариально заверенный запрос

Но не все жители страны имеют возможность лично явиться в бюро кредитных историй и делать там запрос. Одно дело, если вы живете в крупном городе или столице. А если для осуществления запроса ему нужно будет ехать за тридевять земель из какого-нибудь отдаленного районного центра? Неужели не существует другого способа. Отчего же, существует и не один. Для запроса своего кредитного досье можно написать письменный запрос с указаниями своих фамилии, имя и отчества, а также паспортных данных. Этот документ нужно обязательно заверить нотариально. Более того, форма запроса кредитного досье известна каждому нотариусу, здесь вы не ошибетесь. Потом такое письмо отправляется заказным письмом в ближайшее БКИ, ответить вам должны в течение 2-х недель.

Запрос через Интернет

Один из способов узнать свою кредитную историю – это зайти на официальный сайт ЦБ РФ и сделать официальный запрос. Для этого вам необходимо ввести в окошко запроса на сайте свои ФИО, паспортные данные и цифровой код, который выдавался вам вместе с договором на выдачу последнего кредита. Вот тут-то и загвоздка! Многие заемщики, получив кредитные средства, не дожидаются выдачи им документа с этим кодом и на радостях покидают кредитную организацию, даже не зная, что таковой существует. Те же, кто ведет себя более предусмотрительно, имеют возможность получить свою кредитную историю в течение суток, не выходя из дома. Нужно всего лишь войти в Интернет. Без знания кода – это не получится.

Если все вышеперечисленные способы покажутся вам слишком сложными, то просто обратитесь со своей просьбой в банк, который отказал вам в кредите. Напишите заявление, где просите предоставить вам свою кредитную историю, так как не согласны с решением банка в отказе вам по кредиту. Банк в данном случае не имеет права вам отказать и должен предоставить ваше кредитное досье для ознакомления.